「省エネ法って、自分の会社も対象なの?何をすれば良いの?」

「定期報告の義務があるって聞くけれど、自分の会社も報告する義務があるの?」

そう疑問に思い調べてみても、

「実際に自分の事業所・工場が省エネ法の対象となっているのか?

定期報告の義務はあるのか?いまいちよくわからない…。」

「省エネ法は何回も改正されているようだ。古い情報がネット検索の結果に出てきてしまい、最新の省エネ法に沿うとどうなのか?わからない…。」

(2023年4月現在、最新の省エネ法は<2022年改正省エネ法 2023年4月1日施行>です。)

とお困りではないでしょうか?

この記事では、それらの疑問にズバリお答えします!

目次

- 省エネ法の対象者は誰?定期報告の義務があるのは誰?

- 結論

- 省エネ法の対象者

- 報告義務等対象者と課される義務

- 報告義務等対象者に該当するか否かの調べ方

- エネルギー使用量の原油換算方法

- まとめ

省エネ法の対象者は誰?定期報告の義務があるのは誰?

結論

最初に結論です。

- 省エネ法の対象者は「工場等の設置者、貨物/旅客運用事業者、荷主、機械器具等(自動車、家電製品や建材等)の製造又は輸入事業者、家電等の小売事業者やエネルギー小売事業者」です。

- その内、義務が課されているのは「特定事業者、特定貨物/旅客運用事業者、特定荷主」です。

- 「特定事業者、特定貨物/旅客運用事業者、特定荷主」に課されている義務は「定期報告、中長期計画の提出等」です。

以下、詳しく説明していきます。

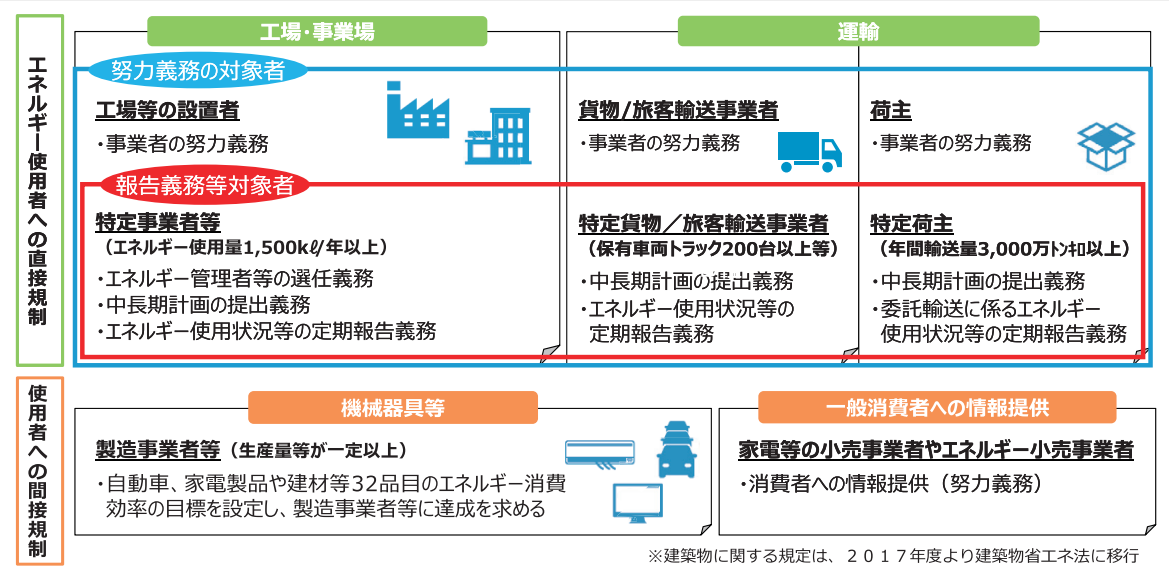

省エネ法の対象者

図1(出典:『省エネ法の手引き 工場・事業場編ー令和4年度改正対応ー』 経産省 資源エネルギー庁 2023年3月発行)

【省エネ法の対象者】

- 工場等の設置者

- 貨物/旅客輸送事業者

- 荷主

- 機械器具等(自動車、家電製品や建材等)の製造又は輸入事業者(=図1の製造事業者等)

- 家電等の小売事業者やエネルギー小売事業者

この内、義務(努力義務を除く)が発生する対象者は、「報告義務等対象者」と呼ばれます。

【報告義務等対象者に該当する対象者】

- 工場等の設置者の内、特定事業者

- 貨物/旅客輸送事業者の内、特定貨物/旅客輸送事業者

- 荷主の内、特定荷主

それ以外の対象者には、別途、努力義務等が課されています。

(この記事では努力義務等の内容には触れません。)

この記事では、「報告義務等対象者」について詳しく解説していきます。

報告義務等対象者と課される義務

報告義務等対象者は、その事業内容から、大きく3種類に区分されます。

- 特定事業者・特定連鎖化事業者

- 特定貨物/旅客輸送事業者

- 特定荷主

詳しく解説していきます。

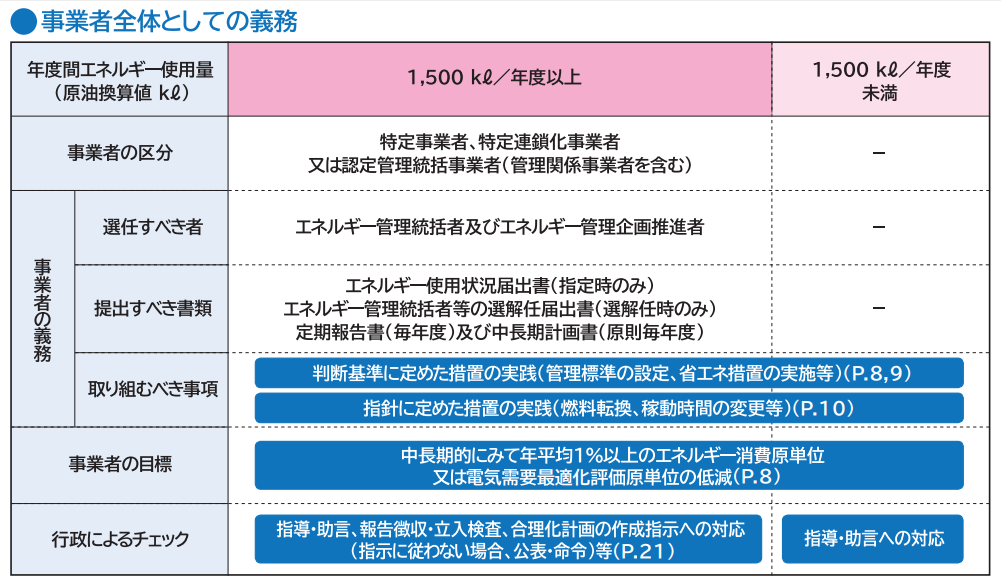

1. 特定事業者・特定連鎖化事業者

事業者・連鎖化事業者単位の年度間のエネルギー使用量(原油換算値)が1,500㎘以上である場合、これに該当します。

この場合、特定事業者又は特定連鎖化事業者の指定を受ける必要があります。

但し、グループ企業の親会社等が認定管理統轄事業者として認定を受けた場合には、子会社等と省エネ法の義務の一体的な履行が可能です。

尚、個別の工場や事業場等の単位でエネルギー使用量が1,500㎘/年度以上である場合は、各々がエネルギー指定管理工場等の指定を受ける必要があります。

【課される義務】

図2のとおり「選任すべき者」「提出すべき書類」「取り組むべき事項」が定められています。

よく話題にのぼる「定期報告書」は、毎年度提出する必要があります。

図2(出典:『省エネ法の手引き 工場・事業場編ー令和4年度改正対応ー』 経産省 資源エネルギー庁 2023年3月発行)

2. 特定貨物/旅客輸送事業者

自らの事業活動に伴って、他人又は自らの貨物を輸送している者及び旅客を輸送している者のうち、輸送区分ごとに保有する輸送能力が一定基準以上

(鉄道300両、トラック200台、バス200台、タクシー350台、船舶2万総トン(総船腹量)、航空9千トン(総最大離陸重量))である場合、これに該当します。

(参考:国交省HP「輸送事業者の皆様へ(省エネ法)」(2023年3月28日閲覧))

※表記について

経産省では「特定貨物/旅客輸送事業者」、

国交省では「特定輸送事業者(貨物、旅客、航空)」という表記がされています。

【課される義務】

- 中長期計画の提出

- エネルギー使用状況等の定期報告

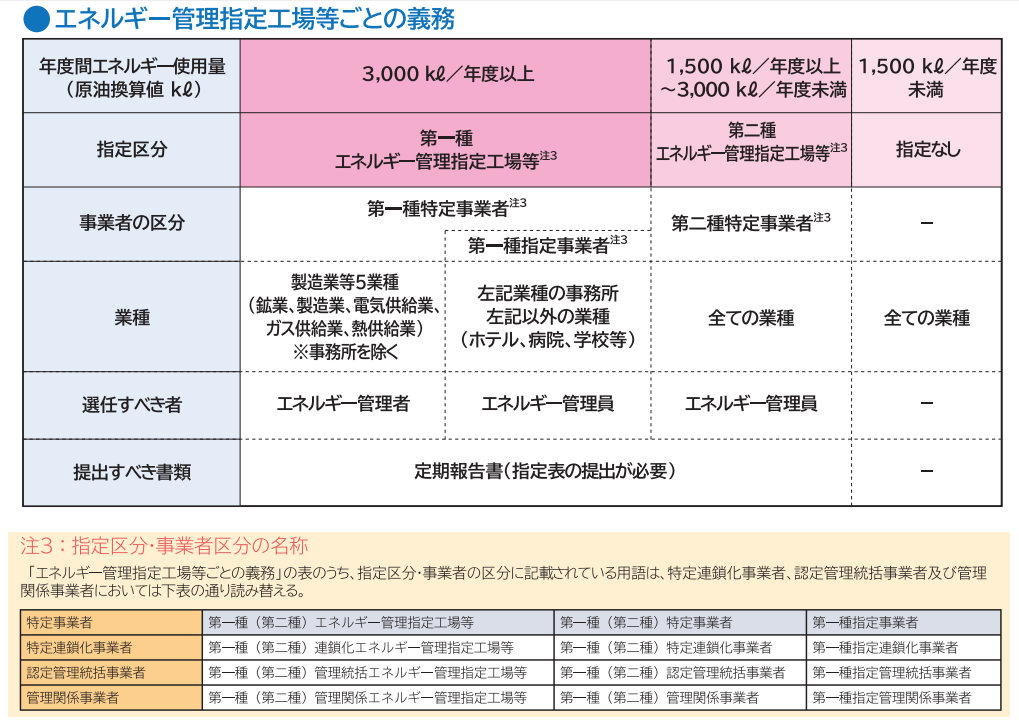

3. 特定荷主

年間輸送量3,000万トンキロ以上である場合、これに該当します。

図3(出典:『省エネ法の手引き 荷主編ー令和4年度改正対応ー』 経産省 資源エネルギー庁 2023年3月発行)

【課される義務】

- 中長期計画の提出

- エネルギー使用状況等の定期報告

報告義務等対象者に該当するか否かの調べ方

ここまで読んでいただき、「報告義務等対象者の条件はわかったけれど、自分の事業がその条件に該当しているのか否かは、どうやって調べれば良いの?」といった疑問を持たれたのではないでしょうか。

この記事を読まれている方は、工場・事業所を設置されている事業者様が多いだろうと思います。ですのでここでは、特定事業者・特定連鎖化事業者の条件である

「事業者・連鎖化事業者単位のエネルギー使用量(原油換算値)が1,500㎘/年度以上であるか否か」を判定する方法をご紹介します。

エネルギー使用量の原油換算方法

- 本社及び全ての工場、視点、営業所、店舗等で使用した燃料・熱・電気ごとの年度間の使用量を集計してください(電気・ガスについては、エネルギー供給事業者の毎月の検針票に示される使用量でも可能です)。

- 1の使用量に燃料、熱及び電気の換算係数を乗じて、各々の熱量「GJ(ギガジュール)」を求めてください。

※経産省の原油換算ツール(リンク先Excel)に1の使用量を入力することで換算できます。 - 2を全て足し合わせて年度間の合計使用熱量「GJ」を求めてください。

- 3の1年度間の合計使用熱量「GJ」に、0.0258(原油換算係数[㎘/GJ」)を乗じて、1年度間のエネルギー使用量(原油換算値)を求めてください。

(参考:『省エネ法の手引き 工場・事業場編ー令和4年度改正対応ー』 経産省 資源エネルギー庁 2023年3月発行 p23)

まとめ

いかがでしたか?

この記事が、御社の課題解決の一助となれたなら幸いです。

弊協会には、エネルギー管理の専門家が多数在籍しており

省エネ法の定期報告、エネルギーデータ整理についても、ご支援が可能です。

省エネ法について相談事がございましたら、是非お問合せください。