パリ協定以降、脱炭素に向けた動きは年々強まってきました。その中で、TCFD提言は重要な立ち位置を示しています。

TCFD提言では、企業として開示すべき情報を 4 つの項目(ガバナンス、戦略、リスク管理、指標と目標)に整理しています。このうち、「戦略」の項目には「2℃以下シナリオを含む様々な気候関連シナリオに基づく検討を踏まえ、組織の戦略のレジリエンスについて説明する」と記載があり、気候変動シナリオ分析の実施が推奨されています。

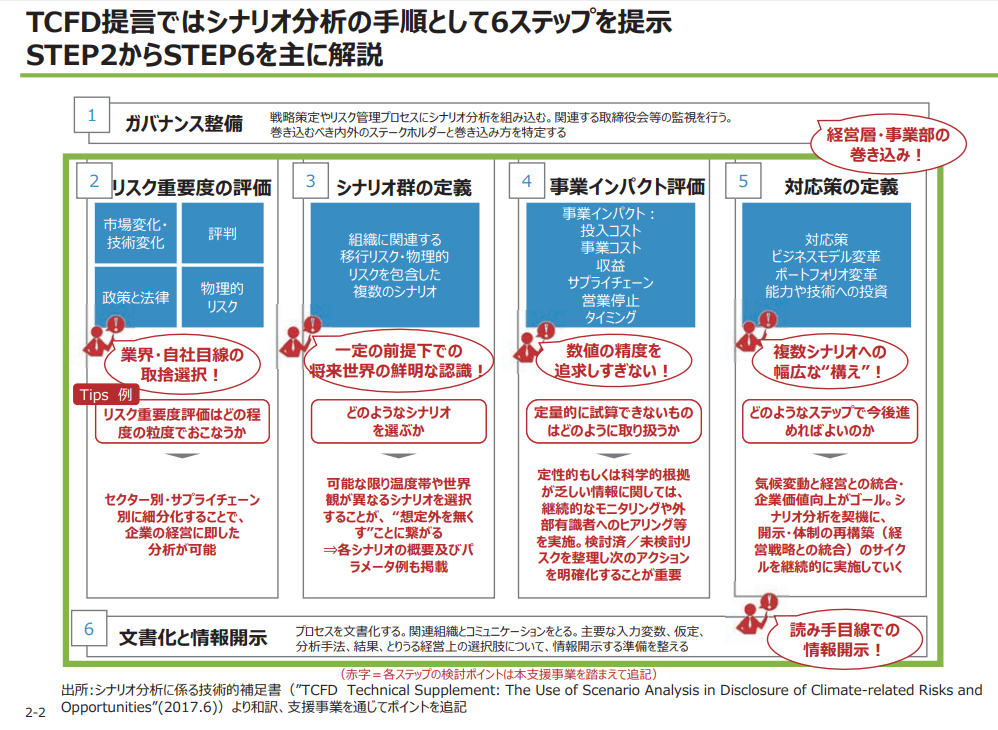

本コラムでは、環境省が2023年3月に発行した 『TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2022年度版~』(以下、実践ガイド) をもとに、シナリオ分析の実践方法を6ステップで紹介していきます。

目次

- シナリオ分析実践

- STEP1. 事前準備(ガバナンス整備)

- STEP2. リスク重要度の評価

- STEP3. シナリオ群の定義

- STEP4. リスク重要度の評価

- STEP5. 対応策の定義

- STEP6. 文書化と情報開示

- まとめ

シナリオ分析実践

(出典:環境省『TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2022年度版~』 2023年6月13日閲覧)

STEP1. 事前準備(ガバナンス整備)

① 経営陣の理解の獲得

② 分析実施体制の構築

③ 分析対象の設定

④ 分析時間軸の設定

まず、巻き込むべき内外のステークホルダーと巻き込み⽅を特定し、社内の理解の獲得を目指します。戦略策定やリスク管理プロセスにシナリオ分析を組み込んでいきます。

STEP2. リスク重要度の評価

① リスク項目の列挙

② 事業インパクトの定性化

③ リスク重要度評価

リスク項目の列挙では、業界・自社目線の取捨選択をおこないます。

評価の際には、リスク重要度をどの程度の粒度でおこなうかもポイントです。同じリスク・機会項目に対しても、「商材の違い(セクター別)」や「影響が出るサプライチェーン(サプライチェーン別)」等で細分化して評価を行うことで、企業の経営に即した分析が可能となります。例えば、物理的リスクである「異常気象の激甚化」による財務へのインパクトは、サプライチェーン別で評価した場合、調達段階であれば影響は「大」、販売段階であれば「小」となります。

STEP3. シナリオ群の定義

① シナリオの選択

② 関連パラメータの将来情報の入手

③ ステークホルダーを意識した世界観の整理

組織に関連する移行リスク・物理的リスクを包含した複数のシナリオを定義します。

第一段階として、シナリオ分析に初めて取り組む企業は、信頼性のある外部シナリオを使用しつつ、2℃以下(現状であれば 1.5℃)を含んだシナリオを複数(1.5℃、2.6℃~4℃)選択することが考えられます。各シナリオにおける世界観を詳述した上で、社内で合意形成を図ることが大切です。

第二段階として、不確実な未来に対応するため、リスク・機会項目に関するパラメ ータの客観的な将来情報を入手し、自社に対する影響をより具体化します。

情報入手の際には、移行リスクについては IEA や PRI、SSPのレポート、物理的リスクについては気候変動適応情報プラットフォーム(A-PLAT)や物理的リスクマップ、ハザードマップ等の気候変動影響評価ツールといった外部情報から、パラメータの客観的な将来情報を入手することが可能です。

第三段階として、必要に応じて将来情報を基に、投資家を含めたステークホルダーの行動等の自社を取り巻く将来の世界観を鮮明にし、社内でその世界観について合意形成を図ります。

STEP4. リスク重要度の評価

① リスク・機会が影響を及ぼす財務項目の把握

② 算定式の検討と財務的影響の試算

③ 成り行きの財務項目とのギャップを把握

第一段階として、気候変動がもたらす事業インパクトが自社の損益計算書や財務諸表のうち、売上や費用等どの財務項目に影響を及ぼすかを整理します。

使用する内部データの例としては、「事業別/製品別売上情報」「操業コスト」「原価構成」「GHG 排出量情報」等、事業部等が通常使用しているデータを用いることで、より企業の実態と近い試算が可能となります。

第二段階では、財務項目に関して算定式を検討し、内部情報を踏まえて財務的影響を試算します。全ての財務項目を試算することは難しく、試算可能な財務項目から実施していくことがポイントです。財務的影響の試算に際しては、気候変動が重要なセクターは、脱炭素のトランジションの観点から、2050 年に加えて 2030 年の分析も実施することが有用です。

第三段階では、第二段階で算出した試算結果を基に、将来の事業展望にどの程度のインパクトをもたらすかを把握します。成り行きの事業展望(将来の経営目標・計画)に気候変動がどの程度の影響をもたらすかを可視化することで、事業インパクトが大きいリスク・機会は何か、気候変動により将来の経営・目標の事業展望はどの程度脅かされるか等が把握可能となります。

STEP5. 対応策の定義

① 自社のリスク・機会に関する対応状況の把握

② リスク対応・機会獲得のための今後の対応策の検討

③ 社内体制の構築と具体的アクション、シナリオ分析の進め方の検討

シナリオ分析に初めて取り組む企業は、対応が必要な重要なリスクを特定し、重要なリスクに対する自社の現状の対応を把握すること、重要なリスクに対する今後の対応策の方針を定めること、今後対応策・シナリオ分析を実施する上での大まかなロードマップを作成することが方向性として考えられます。

第一段階では、事業インパクトの大きいリスク・機会について、自社の対応状況を把握し、必要であれば競合他社の対応状況も確認します。他社をベンチマークとしつつ、現状の自社の対応策が問題ないかといった視点でのチェックも重要となります。

第二段階では、事業インパクトの大きいリスク・機会について、具体的な対応策を検討します。対応の方向性を大まかに決め、その後の継続的な検討を実施する中で対応策を具体的に検討することも一案です。

第三段階では、対応策を推進するために必要となる社内体制を構築し、関係部署とともに具体的アクションに着手します。また、シナリオ分析の今後の進め方を検討します。

STEP6. 文書化と情報開示

① TCFD 開示項目とシナリオ分析の関係性の記載

② 各ステップの検討結果の記載

STEP5 までに検討した内容を踏まえ、適切な文書化の上で情報開示をおこないます。日本においては、コーポレートガバナンス・コードの改訂により、プライム市場上場会社のTCFD 提言に基づく開示が要請されており、適切な開示の重要性が高まっています。また、2023 年 1 月末の金融庁による企業内容等の開示に関する内閣府令等の改正案の公布・施行に伴い、有価証券報告書におけるサステナビリティ情報の記載欄が新設される等、財務情報との関係深堀が求められていることから、従来一般的であった統合報告書だけではなく有価証券報告書への開示事例も増加しています。

開示に際しては、TCFD 提言の推奨開示項目におけるシナリオ分析の位置づけや、各ステップの検討結果を開示内容に盛り込むことで、適切な開示と企業価値向上につなげていくことが重要です。

シナリオ分析に初めて取り組む企業は、TCFD 提言の推奨開示項目とシナリオ分析の関係性を記載すること、重要なリスクに関して各ステップのシナリオ分析の検討結果を記載すること、リスクに対する自社の対応方針を記載することが方向性として考えられます。

まとめ

いかがでしたか?

シナリオ分析のゴールは「気候変動課題の対応」と「企業価値の向上」の同時実現であり、成果の開示、経営層との対話というサイクルを継続的に実施することが重要です。

できるところからスタートし、 段階的に充実させていきましょう。

この記事がシナリオ分析に取り組む企業様のお役に立てれば幸いです。