2022年4月4日、東京証券取引所は市場区分を「プライム市場」、「スタンダード市場」、「グロース市場」へと再編しました。これに伴ない、プライム市場上場企業に対して、TCFD開示が実質義務化されました。

また、2023年1月31日、企業内容等の開示に関する内閣府令等の改正により、有価証券報告書等において、「サステナビリティに関する考え方及び取組」の記載欄を新設し、サステナビリティ情報の開示が求められることとなりました。この開示は、2023年3月期決算企業から適用とされています。

・開示しなかった場合、ペナルティはあるの?

・プライム市場に上場していなければ開示しなくて良いの?

といった疑問をもってこの記事に辿り着かれた方もいらっしゃるのではないでしょうか。

この記事では

企業の総務/法務担当者、経営者、TCFD開示の義務化が自社にどう関係するのか知りたい方が、上記のような疑問を解決できるよう、公的情報をもとに解説していきます。

目次

1. 前提 TCFDとは

2. 2022年東証でTCFD開示 実質義務化

3. 金融庁TCFD開示 実質義務化の概要

4. まとめ

前提 TCFDとは

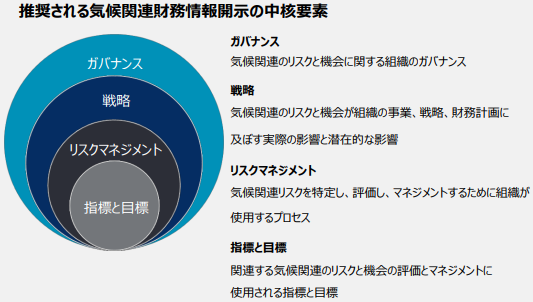

TCFDとは、「Task Force on Climate-related Financial Disclosures(気候関連財務情報開示タスクフォース)」の略です。TCFDは2017年6月に最終報告書を公表し、企業等に対し、気候変動関連リスク、及び機会に関する下記の項目について開示することを推奨しています。

・ガバナンス(Governance):

どのような体制で検討し、それを企業経営に反映しているか。

・戦略(Strategy):

短期・中期・長期にわたり、企業経営にどのように影響を与えるか。またそれについてどう考えたか。

・リスクマネジメント(Risk Management):

気候変動のリスクについて、どのように特定、評価し、またそれを低減しようとしているか。

・指標と目標(Metrics and Targets):

リスクと機会の評価について、どのような指標を用いて判断し、目標への進捗度を評価しているか。

(参考:TCFDコンソーシアム 2023年5月30日閲覧)

(図出典:最終報告書 気候関連財務情報開示タスクフォースの提言 サステナビリティ日本フォーラム私訳 第2版(2018年10月初版公表、2022年4月改訂) 2023年5月30日閲覧)

2022年東証でTCFD開示 実質義務化

2021年 コーポレートガバナンスコード改訂

2021年6月11日、東京証券取引所(以下「東証」)は改訂コーポレートガバナンス・コードを施行しました。ここに、サステナビリティを巡る課題への取組みが明記され、TCFDの名前も明記されました。

|

<要引用符> |

2022年 プライム市場が始動

2022年4月4日、東証で「プライム市場・スタンダード市場・グロース市場」の3つの市場区分が始動しました。

この時点で、プライム市場上場企業は上述のコーポレートガバナンスコードに則り、「TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進める」ことが必要になりました。

開示しなかった場合のペナルティは?

東証の有価証券上場規定には、下記のとおり定められています。

|

<要引用符> 第4節 企業行動規範 第1款 遵守すべき事項 第436条の3 上場内国会社は、別添「コーポレートガバナンス・コード」の各原則を実施するか、実施しない場合にはその理由を第419条に規定する報告書において説明するものとする。この場合において、「実施するか、実施しない場合にはその理由を説明する」ことが必要となる各原則の範囲については、次の各号に掲げる上場内国会社の区分に従い、当該各号に定めるところによる。 (2) グロース市場の上場内国会社 (出典:有価証券上場規程(東京証券取引所)) |

このため、コーポレートガバナンスコードの各原則を実施しない理由を十分に説明できない場合は、東京証券取引所の上場規則違反に該当し、東証より改善報告書の提出を求められる、公表される、上場契約違約金を求められる、等の措置を取られる可能性があります。

(参考:東証 実効性の確保手段 2023年5月30日閲覧)

これらのことから、東証ではTCFD開示は”実質”義務化された、と言えます。

金融庁TCFD開示 実質義務化の概要

2022年 金融庁が開示について発表

2022年11月7日、金融庁は、有価証券報告書及び有価証券届出書(以下「有価証券報告書等」)について、サステナビリティに関する企業の取組みの開示と、コーポレートガバナンスに関する開示を求めると発表しました。

(参考:金融庁 「企業内容等の開示に関する内閣府令」等の改正案の公表について 2023年5月30日閲覧)

2023年 内閣府令改正

2023年1月31日、企業内容等の開示に関する内閣府令等の改正により、有価証券報告書等において、「サステナビリティに関する考え方及び取組」の記載欄を新設し、サステナビリティ情報の開示が求められることとなりました。この開示は、2023年3月期決算企業から適用とされています。

この発表の中には、TCFDの名前は出てきません。が、その内容には「ガバナンス・戦略・リスクマネジメント・指標と目標」といった、TCFDと同等の事項が含まれています。

よって、TCFD開示をすることで、金融庁が意図する情報開示に対応できることとなります。

これらのことから、日本国内でもTCFD開示は”実質”義務化された、と言えます。

(参考:金融庁 金融審議会ディスクロージャーWG報告(2022年6月)を踏まえた内閣府令改正の概要 2023年5月30日閲覧)

まとめ

2022年4月4日時点では「プライム市場上場企業が、東証よりTCFD開示について求められている」という状況でしたが、

2023年3月期決算からは、「有価証券報告書等を発行する企業が、国よりTCFDと同等の開示を求められている」という状況になりました。

TCFDの開示は、企業や金融機関が気候変動に関連する情報を開示することによって、より持続可能な経済に向けた取り組みを進めることを目的としています。その効果を通じて、気候変動への対応が強化され、環境にやさしい経済の構築が進むことが期待されています。

この記事が、御社の課題解決の一助となれたなら幸いです。