コラムCOLUMN

【解説】ISSBとは?S1・S2とは?

更新日:2024.12.01

2023年6月26日、ISSB(国際サステナビリティ基準審議会)が設立後初めての基準となる、IFRS S1号・S2号を公表しました。

「S1、S2って最近聞くけど、何のこと?」

「またサステナビリティ基準?基準が沢山あってどの情報を追えば良いのかわからない!」

この記事では、その疑問にお答えします。

目次

- ISSBとは

- ISSBが策定した基準(IFRS S1号.S2号)

- 日本はSSBJを設立

- 他の開示基準との関係

- まとめ

1.ISSBとは

まず、ISSBについて解説します。

ISSBは International Sustainability Standards Board(国際サステナビリティ基準審議会)の略称で、サステナビリティ開示等の基準を開発するために作られた機関です。投資家、企業、国際政策立案者(G20、G7、IOSCO、金融安定理事会を含む)からの次のような要求により、IFRS財団の一部として設立されました。(※1)

・意思決定に役立つ比較可能な情報

・自主的な取り組みの「アルファベットスープ」に終止符を打つ

・効率的なレポート環境

ISSBの目的は、企業のサステナビリティ開示の一貫性と比較可能性を向上させるため、気候変動リスク等のESG情報開示の国際基準策定を目指すことです。(※2)ISSBへの提言提供を担っているのは、TRWG(技術的準備作業部会。CDSB、TCFD、IASB、VRF、WEFで構成 ※3)です。TRWGの提言を踏まえ、2023年6月に、ISSBは設立後初めての基準となる、IFRS S1号及びIFRS S2号を公表しました。

参考 2024年11月26日閲覧

※1:ISSB Frequently Asked Questions

※2:環境省 TCFDに沿ったシナリオ分析の勉強会(2023年2月8日開催)資料「シナリオ分析の実施ステップと最新事例」

※3:環境省「ネイチャーポジティブ経済研究会(第1回) 資料4-2」(2022年3月23日開催)

2.ISSBが策定した基準(IFRS S1号.S2号)

IFRS S1号及びIFRS S2号の内容をご紹介します。

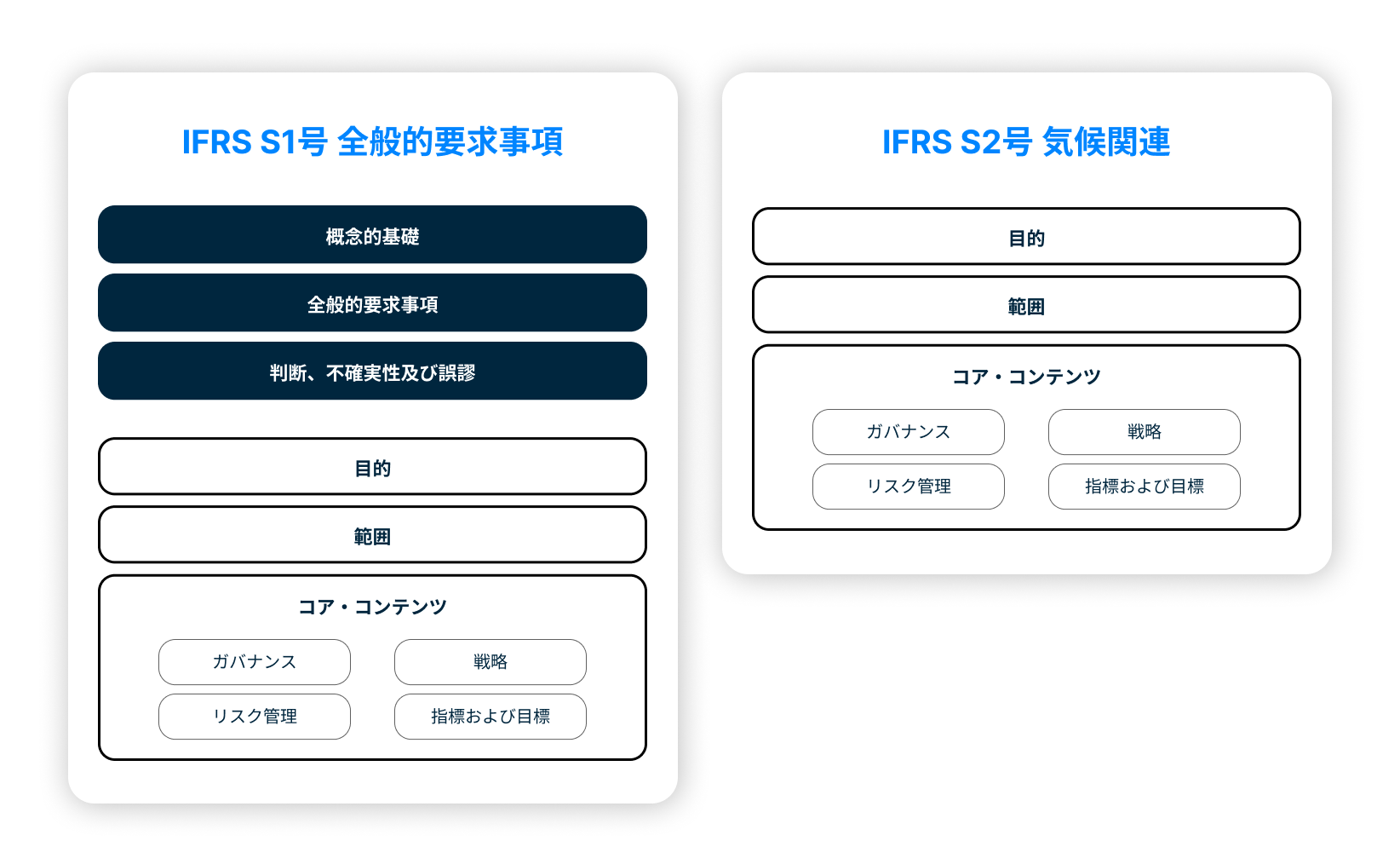

全体の構成を見ていきましょう。

IFRSは、全般的要求事項(S1号)、テーマ別要求事項(例:S2号本文)、産業別要求事項(例:S2号付録B)により構成されています。

テーマ別要求事項の第一弾として今回公表されたのが、S2号(気候関連)です。気候関連に特化した要求事項が定められています。

コア・コンテンツの指標及び目標の「指標」については、S2号本文に産業横断的な指標が定められ、S2号付録Bに11セクター68産業の産業別指標が定められている、という構成になっています。コア・コンテンツの要求事項は、TCFD提言を基礎として作成されています。

図1【IFRS S1号・S2号の構成】

(SSBJホームページ [SSBJ事務局へリンク申請済] SSBJ事務局レジュメ「IFRS S1号及びIFRS S2号の概要 2023年9月」p3 をもとに当協会作成)

S1号・S2号は2024年1月1日以後開始する事業年度から適用されますが、適用を求めるかどうかは、各法域が判断することとなっています。日本では適用されるのでしょうか。また、適用開始はいつなのでしょうか。次で見ていきましょう。

3.日本はSSBJを設立

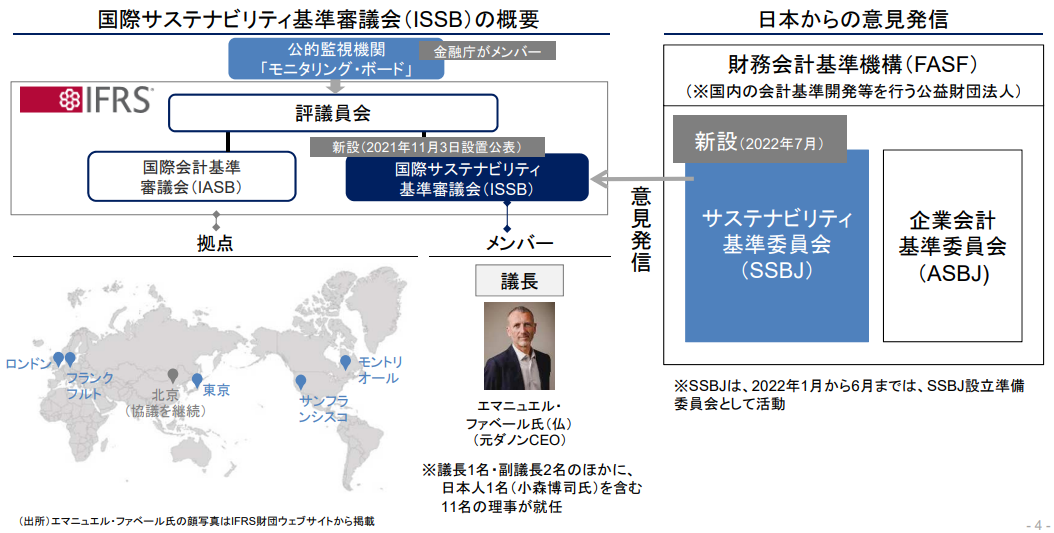

ISSB公開草案の日本国内への周知、ISSB公開草案に対する日本国内の意見の集約、ISSBにおける議論への貢献(意見発信)、日本における開示基準の検討等を実施するために、2022年7⽉1⽇、日本でSSBJ(サステナビリティ基準委員会)が発⾜しました。

図2:ISSBとSSBJの関係

出所:金融庁 レジュメ サステナビリティ開示の動向(2023年3月8日)p4より抜粋

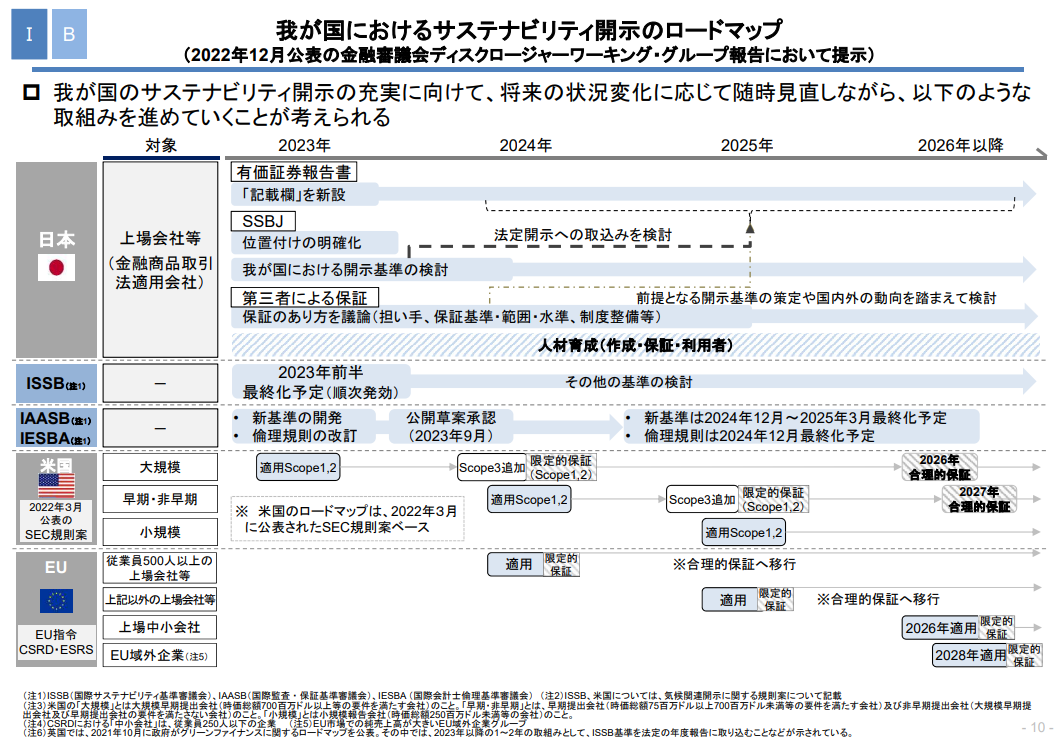

SSBJは、国内で適用させるための日本版S1・S2を策定中です。公開草案は2023年度中、確定基準は2024年度中に公表される見込みです。適用時期は2023年10月現在、未定です。尚、日本版S1・S2は下図の通り、日本国内の法定開示へ取り込むこと(≒有価証券報告書への記載)も検討されています。

図3:我が国におけるサステナビリティ開示のロードマップ

出所:金融庁 レジュメ サステナビリティ開示の動向(2023年3月8日)p10

4.他枠組みとの関係

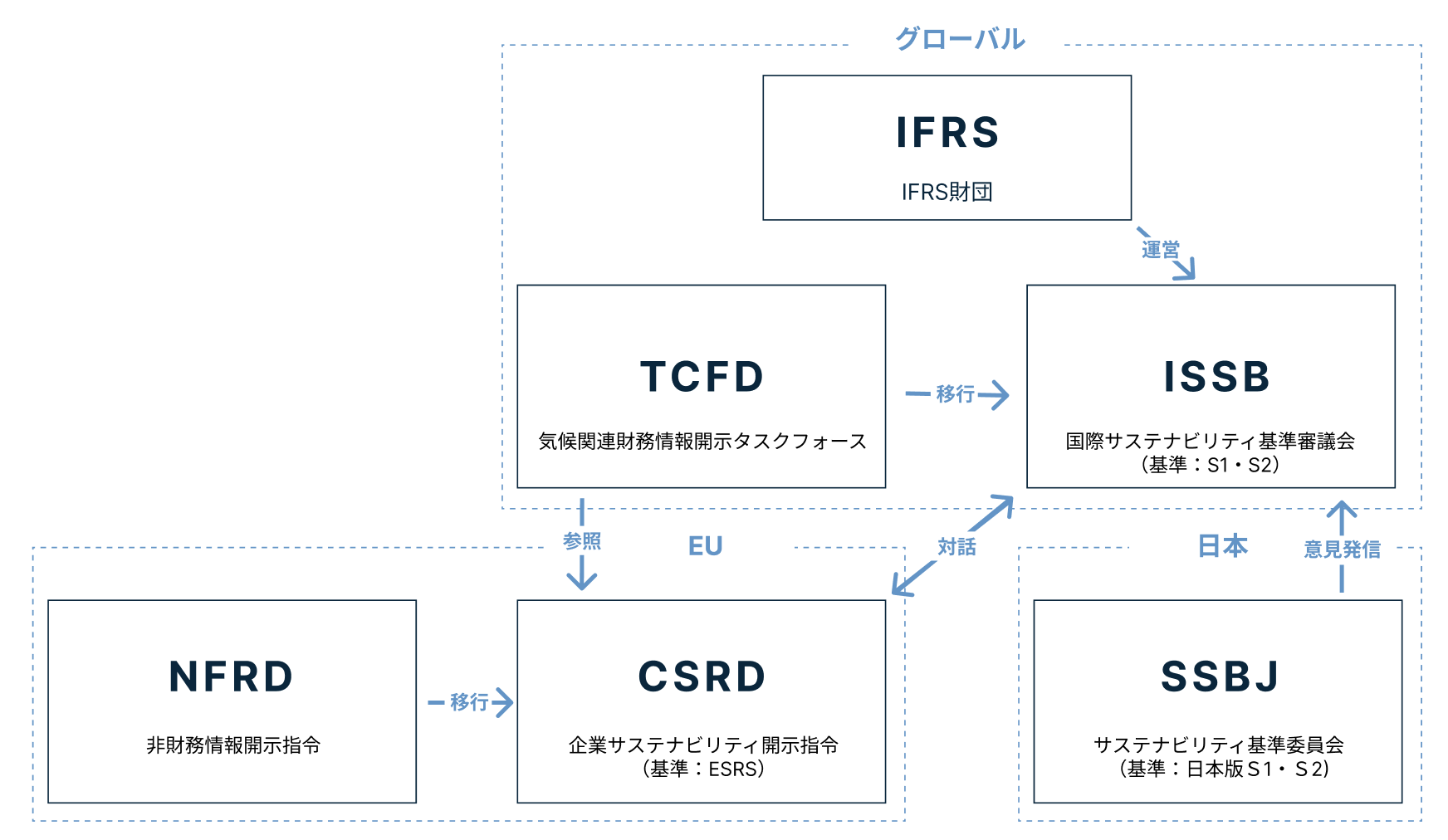

現在はISSB以外にも国際的な枠組みが複数存在しています。これは「アルファベットスープ」と揶揄されることもあるように、望ましい状況ではありません。

ISSBは、このアルファベットスープ状態を抜け出し各基準を統合する、という意味合いも含めて設立されました。

開示基準の統合・発展という意味でISSBと並行して大きな潮流となっているのが、EUのCSRDです。ISSBのS1・S2と、CSRDのESRSは、双方2024年から順次適用開始される予定となっています。

図4:ISSBと他枠組みとの関係

(当協会作成)

5.まとめ

この記事では、ISSBについて解説しました。

S1・S2に基づく日本国内の開示基準については、SSBJが中心となり策定されています。日本版S1・S2の確定基準は2024年度中に公表される予定となっています。適用開始に向けて、社内で情報共有する等の準備をすることが必要です。