コラムCOLUMN

【CSRD】ダブルマテリアリティって何?

更新日:2024.12.01

2023年1月、EUで企業のサステナビリティ情報開示の新たな指令「CSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)」が発効されました。CSRDの情報開示基準は、「ESRS(European Sustainability Reporting Standard:欧州サステナビリティ報告基準)」であり、ESRSには「ダブルマテリアリティ」の考え方が採用されています。

ダブルマテリアリティとは何でしょうか?

この記事では、ダブルマテリアリティの概念と、CSRD以外のフレームワークにおけるマテリアリティの考え方をご紹介します。

CSRDについてはこちら!

「EUのCSRDとは?日本企業への影響も解説!」

「【CSRD/ESRS】影響は?どう対応する?」

目次

- マテリアリティとは

- さまざまなマテリアリティ

- ダブルマテリアリティとは

- まとめ

1.マテリアリティとは

まず、「マテリアリティ」とは何でしょうか?

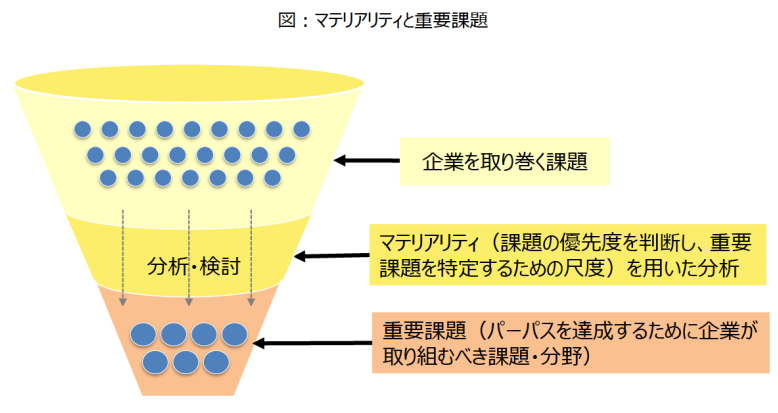

マテリアリティ(重要性)とは、課題の優先度を判断し、重要課題を特定するための尺度です。重要課題とは、パーパス(≒存在意義)を達成するために企業が重点的に取り組むべき課題のことです。

マテリアリティ(重要性)とマテリアル・イシュー(重要課題)は混同されがちですが、異なる概念です。

図1【マテリアリティと重要課題】

出所:経済産業省 レジュメ「第2回 サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会(SX研究会) 資料2」(2021年6月25日開催)

2.さまざまなマテリアリティ

各枠組み・基準によって、マテリアリティの考え方は異なります。まずは例を見ていきましょう。

◆国際統合報告フレームワーク(IIRC)

主な利用者:投資家

「統合報告書は、組織の短、中、長期の価値創造能力に実質的な影響を与える事象に関する情報を開示する。」※1

◆GRIスタンダード

主な利用者:マルチ・ステークホルダー

「マテリアル・トピックとは、人権への影響を含む、経済、環境、人へ組織が及ぼす最も重大な影響を反映した事項。」※1

◆SASBスタンダード

主な利用者:投資家

「ある情報は、その省略や虚偽記載、曖昧さが、利用者が短・中・長期の業績及び企業価値評価に基づいて行う投資・貸し付けの決定に影響を与えることが合理的に予想される場合、重要と考えられる。」※1

◆金融庁「記述情報の開示に関する原則」(2019年3月)

「2-2. 記述情報の開示については、各企業において、重要性(マテリアリティ)という評価軸を持つことが求められる。

記述情報の開示の重要性は、投資家の投資判断にとって重要か否かにより判断すべきと考えられる。また、取締役会や経営会議における記述情報の役割を踏まえると、投資家の投資判断に重要か否かの判断に当たっては、経営者の視点による経営上の重要性も考慮した多角的な検討を行うことが重要と考えられる。」※1

◆民間基準設定5団体(G5)(注1)

G5は公表したサステナビリティ関連財務開示のプロトタイプに国際会計基準審議会(IASB)の概念フレームワークを適用する際、調整が必要な差異の一つとして、「重要性」を特定しています。

「時間軸: 多くの財務資本提供者は、短期・中期・長期の財務パフォーマンスに関心があるため、時間軸の適応が必要。

企業価値: 企業価値に影響を与える可能性が高いと合理的に考えられるサステナビリティ課題を特定する必要。

境界(以下の2つの側面を提示):報告主体である企業自身。企業自身を超えて、企業の価値創造の能力に重大な影響を与える他の事業体やステークホルダーに起因・関連するリスク、機会、結果。」※1

◆IFRS(国際財務報告基準)

IFRSはIASB(国際会計基準審議会)が策定する会計基準です。IFRSはマテリアリティについて、定量的な閾値を設けていません。※2

◆CSRD(企業サステナビリティ報告指令)

CSRDは、ダブルマテリアリティの考え方を採用しています。投資家等の市場参加者の意思決定に有用な、企業の発展、業績、財政状態等に与える影響だけでなく、企業が環境や社会に与える影響についても報告することとしています。※3

(注1)CDP、CDSB(気候変動開示基準委員会)、GRI(グローバル・レポーティング・イニシアチブ)、IIRC(国際統合報告評議会)、SASB(サステナビリティ会計基準審議会)を指す。

(出典)

※1:経済産業省 レジュメ「第2回 サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会(SX研究会) 資料2」(2021年6月25日開催)

※2:IFRS「Making Materiality Judgements」(2023年9月29日閲覧)

※3:金融庁 レジュメ 「第2回 金融審議会ディスクロジャーワーキング・グループ(令和3年度) 資料2」 (2021年10月1日開催)

3.ダブルマテリアリティとは

例に挙げたように、マテリアリティ(重要性)の考え方は枠組み・基準によって様々です。マテリアリティについては様々な意見がありますが、ここでは金融庁の「第2回 金融審議会ディスクロジャーワーキング・グループ」(2021年10月1日開催)と「第6回 サステナブルファイナンス有識者会議」(2021年4月22日)の資料に添って解説します。

サステナビリティ開示におけるマテリアリティ(重要性)については、企業財務における重要性、環境及び社会における重要性、という考え方があります。

「財務における重要性」に視点をおく考え方を、「シングルマテリアリティ」といいます。 企業の発展、業績、財政状態等、投資者が意思決定するために必要な範囲の情報を報告します。報告の主な対象者は、投資者などの財務諸表利用者です。

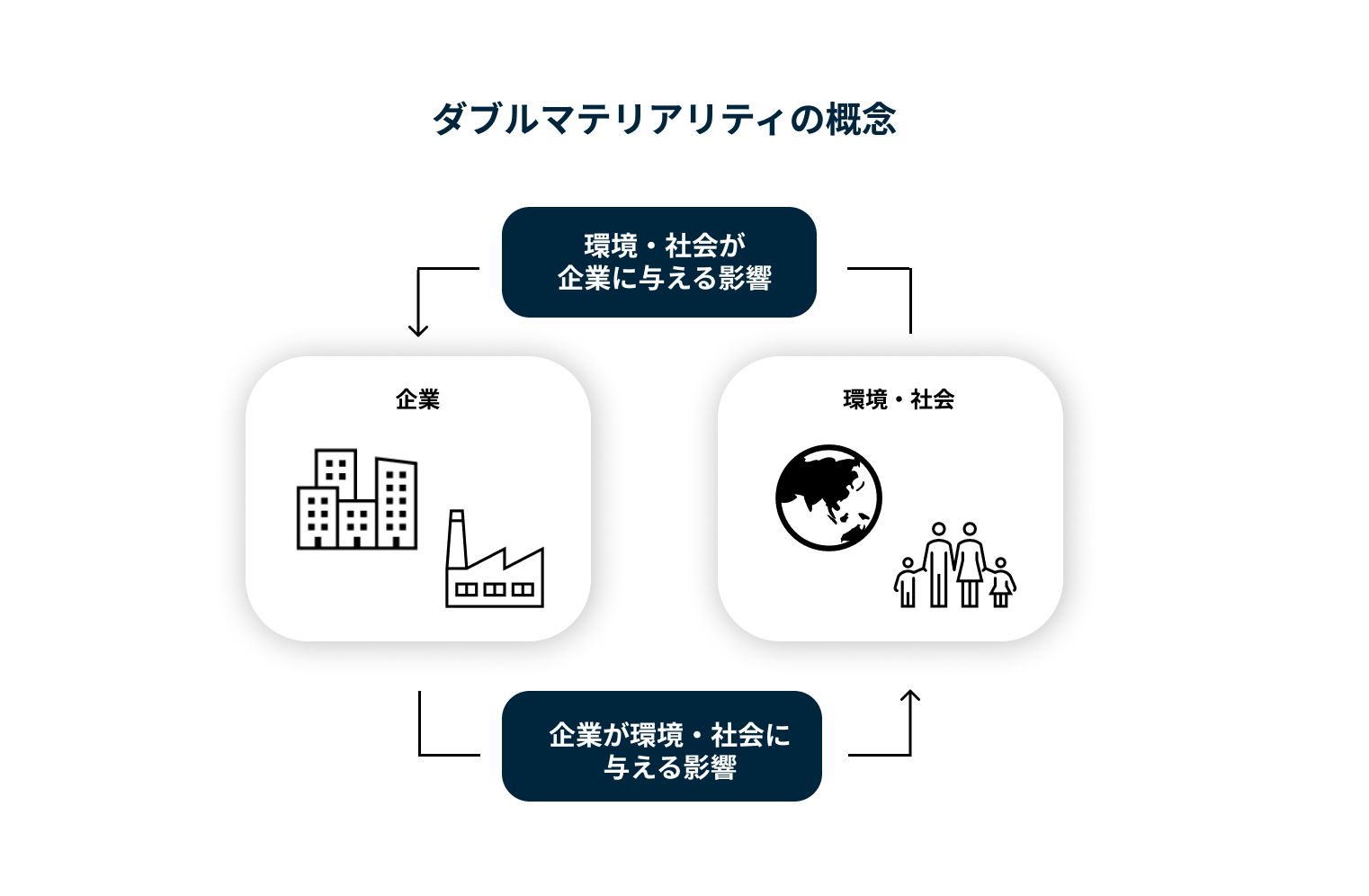

一方、上記の「財務における重要性」に加え、「環境及び社会における重要性」にも視点を置く考え方を、「ダブルマテリアリティ」といいます。シングルマテリアリティの報告内容に加え、企業活動が外部に与える影響についても報告します。報告の主な対象者は、投資者に加え、消費者、市民社会、従業員等です。CSRDが採用している考え方です。

図2【シングルマテリアリティ・ダブルマテリアリティ】(弊協会作成)

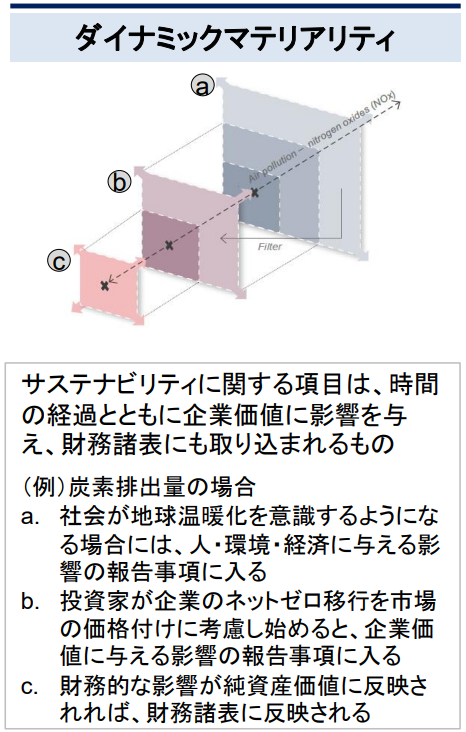

その他、「サステナビリティに関する項目は、時間の経過とともに企業価値に影響を与え、財務諸表にも取り込まれるもの」であると捉える考え方を、「ダイナミックマテリアリティ」といいます。マテリアリティは動的なものであるとする、時間軸を意識した考え方です。見過ごされていた課題が環境や社会にとって重要だと認識されたり、それが企業価値と関係するようになるなど、重要課題は変化するという視点から考えます。CDP、CDSB、GRI、IIRC、SASBが採用している考え方です。

図3【ダイナミックマテリアリティ】

出所:金融庁 レジュメ 「第2回 金融審議会ディスクロジャーワーキング・グループ(令和3年度)資料2」 (2021年10月1日開催)

4.まとめ

いかがでしたか。マテリアリティの考え方は国際的にも様々な意見があり、情報が定まらないというのが現状といえます。国内では、「有価証券報告書における開示の重要性については、「投資家の投資判断にとって重要な情報か否か」、 「企業価値への影響」で判断するのがよく、シングルマテリアリティ、ダブルマテリアリティという二元論に囚われない方がよい。※」という意見もあります。

「シングルマテリアリティの考え方を採用したから気候変動への影響を考えない」という短絡的な話でもありません。投資家の意思を確認し、国際的な潮流に目を向けながらも、自社がどのような企業価値を築いていきたいのか、何をマテリアリティとするのか、向き合っていくことが重要です。

※出典:金融庁 レジュメ「第7回 金融審議会ディスクロージャーワーキング・グループ(令和3年度)資料1」(2022年3月24日開催)