コラムCOLUMN

【CSRD/ESRS】影響は?どう対応する?

更新日:2024.12.01

企業に対する情報開示の要求が高まる中、2023年1月、新たな情報開示の基準となる「CSRD(企業サステナビリティ報告指令)」がEU(欧州連合)で発効されました。

これにより、EU加盟国は2024年7月6日までの国内法制化を義務付けられました。

CSRDについてはこちら!→「EUのCSRDとは?日本企業への影響も解説!」

CSRDは2024年より一部企業に対して適用開始され、その後順次、対象企業が拡大される予定となっています。日本企業への影響はあるのでしょうか。

また、CSRDの対象となる場合、どのように対応準備を進めれば良いのでしょうか。

この記事で解説します。

目次

1.対象企業と適用時期

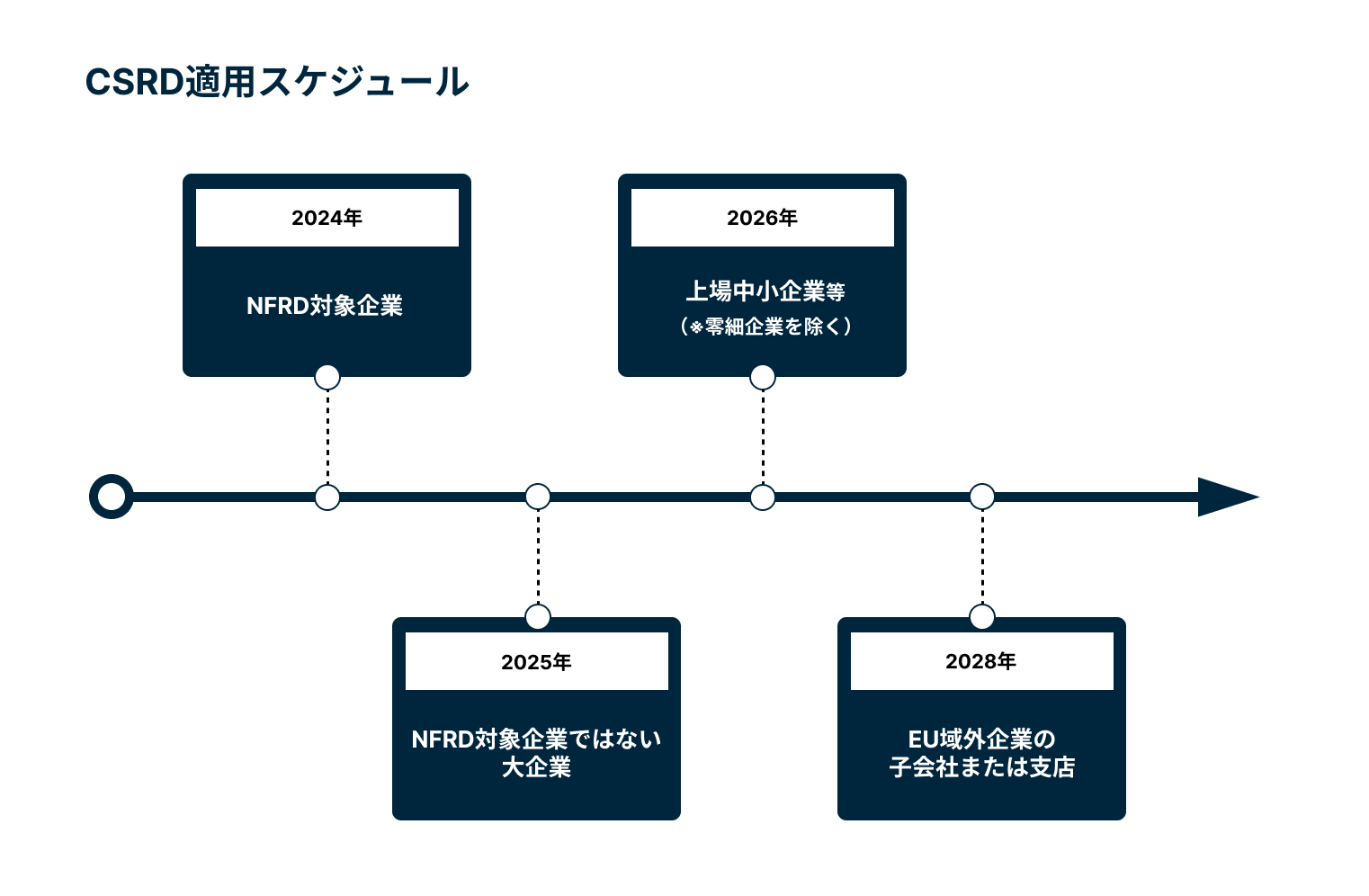

CSRDの適用対象は2024年から2028年にかけて順次拡大していく予定となっています。

日本企業を含むEU域外企業も、一定条件の下で順次適用対象となります。

詳しく見ていきましょう。

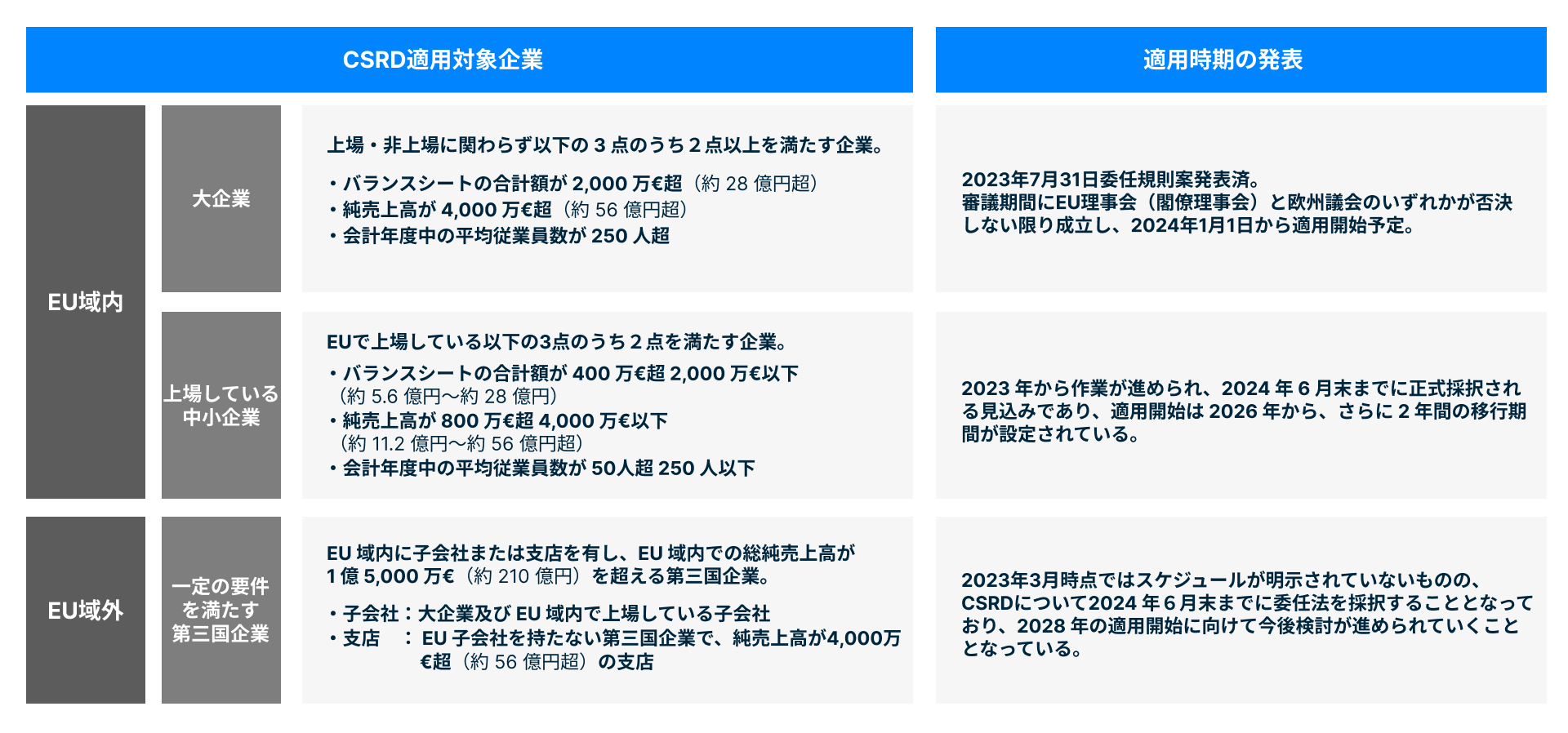

図1【対象企業】

(経済産業省 CSR 研究会(2022 年度)調査研究報告書(2023年3月31日) p11~14 2023年9月13日閲覧 に加筆し当協会作成)

図2【適用時期】

※零細企業 (micro-undertakings):以下3点のうち2つ以上の条件を超えない企業。総資産残高35万ユーロ、純売上高70万ユーロ、従業員数10名。

(EUROPEAN COMMISSION「COMMISSION DELEGATED REGULATION (EU) of 31.7.2023」p1・9、経済産業省 第10回 非財務情報の開示指針研究会 資料4(2022年10月) p9 (共に2023年9月13日閲覧)をもとに当協会作成)

CSRDへの対応が必要となる日本企業は、多くの場合、EUに子会社または支店を持つ一定規模以上の企業となります。

2.適用すべき基準(ESRS)

CSRDの適用対象企業となった場合、その情報開示に使用する基準はESRS(European Sustainability Reporting Standard:欧州サステナビリティ報告基準)です。

ESRSについてはこちら!→「EUのCSRDとは?日本企業への影響も解説!」

CSRDは、ESRSに基づいた、環境、人権、社会等に関する情報開示を義務付けています。

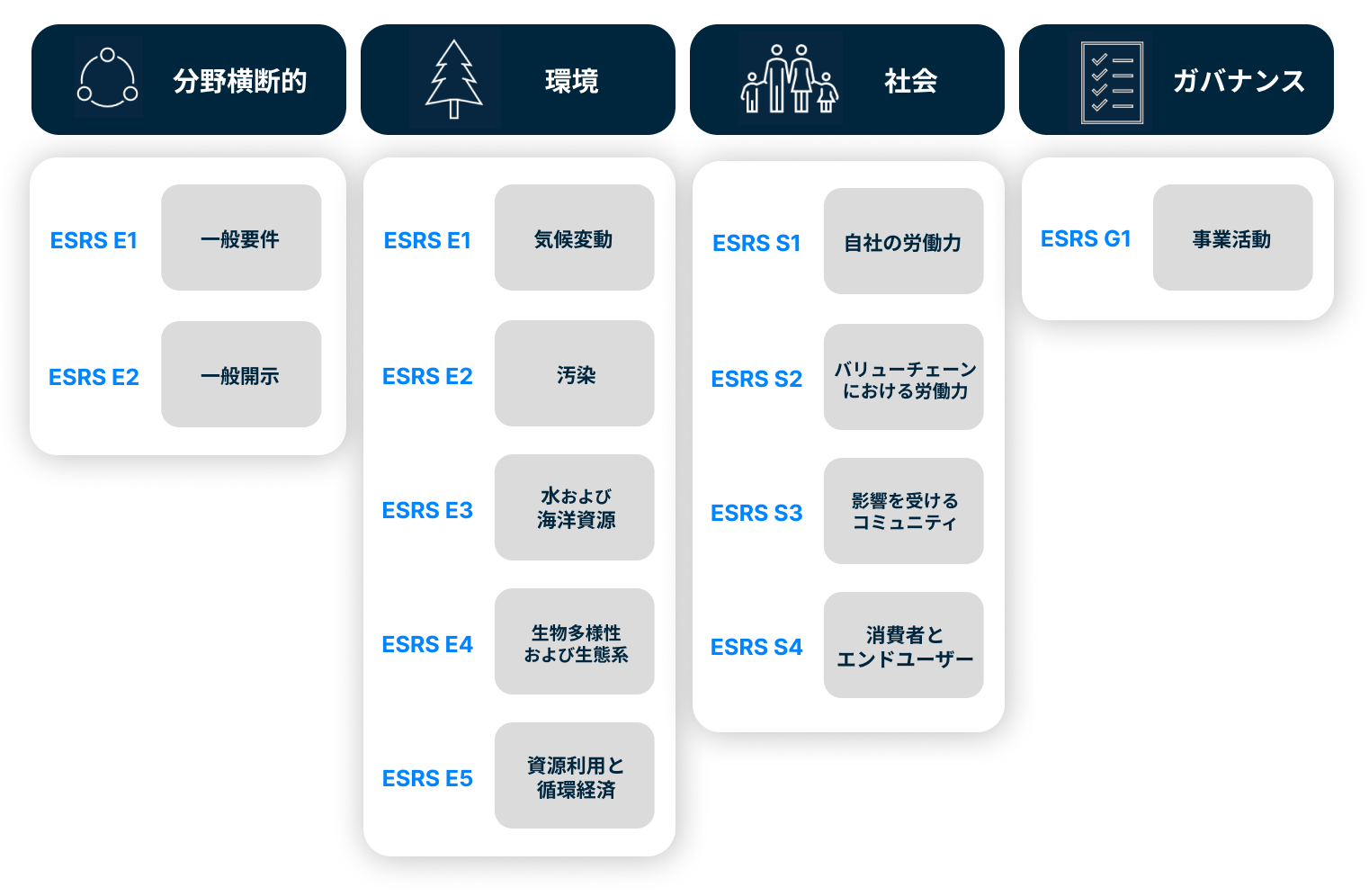

図3【ESRS案における基準】

(環境省 脱炭素に向けた資源循環をとりまく状況(2023年7月28日) p70 2023年9月13日閲覧 をもとに弊協会作成)

2023年7月に発表された基準は、①大企業向けのものです。

2024年6月までに、②上場中小企業と③第三国企業向けが作成される予定です。(図1【対象企業】参照)

多くの日本企業に関わってくるのが、③一定の要件を満たす第三国企業向けの基準でしょう。

EU域内に子会社または支店がある場合、第三国の親会社の報告に含まれる場合は域内の子会社は開示義務を免除されます。(親会社のマネジメントレポートか連結サステナビリティ報告に、その子会社または支店に関する情報を含む必要があります。)

その際には、ESRSで規定されるCSRDの報告基準、あるいは欧州委員会が同等性を認めた基準に沿っていることが求められます。

ただし、2023年3月時点で同等であると明示されている基準はありません。

尚、ESRSの基準は国際的にも最も厳しいものに位置付けられます。

また、報告の質と信頼性の観点から、監査人または認証機関による保証が義務化されています。

(参考)2023年9月13日閲覧

・経済産業省 第10回 非財務情報の開示指針研究会 資料4(2022年10月) P9

・経済産業省 CSR 研究会(2022 年度)調査研究報告書(2023年3月31日) p11~14

3.日本企業の対応準備方法

前述のように、多くの日本企業に関わってくるのが、③一定の要件を満たす第三国企業向けのESRSだと予想されます。

2024年6月までに該当する委任法が採択され、2028年の適用開始に向けて調整が進む予定となっているため、まずはこの委任法の採択を注視しましょう。

経済産業省のCSR 研究会(2022 年度)調査研究報告書では、日本企業がESRSに対応していく上では、選択肢として大きく以下 4 つの方向性が考えられるとされています。

1)欧州事業体単体で CSRD に従って開示(子会社が欧州大企業として対応)

2)本社が、欧州サステナビリティ報告基準(ESRS)の欧州企業向け基準に従って連結ベースで開示(子会社除外の適用)

3)本社が、ESRS と同等のサステナビリティ報告基準に基づいて開示(ただし現時点でそれに該当する基準は明確になっていない)

4)欧州の1連結子会社(売上が最大の企業)が欧州の子会社全てをカバーした欧州連結ベースで開示(2030 年 1 月まで有効な経過措置)

いずれの対応においても、EU 拠点・子会社と日本本社との間で戦略的な連携を図り対応していくことが求められます。

また、経営層がコミットして、部門横断・組織横断で検討していくことが求められます。

一方で、直接CSRDの対象とならない日本企業においても、サプライチェーンを遡って情報開示の要請がくることが想定されます。

そのため、今後発行される ESRS の「一定の要件を満たす第三国企業向けの開示基準」において示される内容を理解し、備えておくことはどの企業にとっても重要です。

4.まとめ

CSRDは国際的にみても詳細な開示基準であり、CSRDへの対応を進めることは、各国・地域における開示要請への対応力を高めることにつながります。

CSRDが実際に適用されるのは2024年からであり、ESRSの基準内容も順次見直されていくこととなっています。

今後も動向を注視していきたいですね。

【お問い合わせ先】

環境エネルギー事業協会 支援部

tel:06-7878-5274

mail:info@ene.or.jp

【関連記事】

・省エネ法の「事業者クラス分け評価制度」でよい評価を取る方法・コツ

・【最新版】省エネ法の改正点と、事業者に新たに求められる対応