コラムCOLUMN

EUのCSRDとは?日本企業への影響も解説!

更新日:2024.12.01

ESG投資の高まりに伴い、企業に対する非財務情報の開示要請が高まっています。その一方、開示に関する基準が乱立気味であるという現状があります。

そんな中、近年、開示基準を国際的に統合・収斂させていく動きが進んでいます。また、各国・地域において、サステナビリティ情報開示の法定開示・制度開示の強化を図る動きも進んでいます。

これらの内、最も大きな潮流が、「ISSB(国際サステナビリティ基準審議会)」による開示基準の検討です。また、EU(欧州連合)の「CSRD(企業サステナビリティ報告指令)」の策定も大きな潮流の一つとして挙げられます。

この記事では、このCSRDについて、概要と日本企業への影響を解説します。

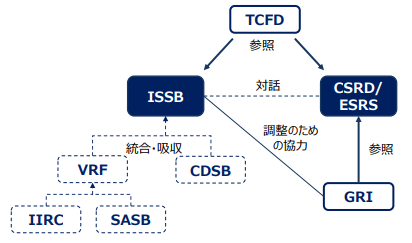

図表:サステナビリティ情報開示フレームワークの統合・収斂の動き

(出所:経済産業省 CSR 研究会(2022 年度)調査研究報告書(2023年3月31日) p8 2023年9月11日閲覧)

目次

- CSRDとは

1) 概要

2)背景

3)対象企業と適用時期

4)情報開示の基準(ESRS)

5)既存規則NFRDとの違い - 日本企業への影響

- まとめ

1.CSRDとは

1)概要

CSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)は、2023年1月にEUで発効された指令です。非財務報告に関する既存の規則を強化するもので、環境、社会、ガバナンスを幅広くカバーしています。

CSRDはEUの法体系のうち指令(Directive)と位置づけられています。指令はEU加盟国が期限内に国内立法等の措置を取る必要があるもので、CSRDの発効により、EU加盟国は2024年7月6日までの国内法制化を義務付けられました。

2)背景

EUにはもともと、2014年に公表されたNFRD(Nonfinancial Reporting Directive:非財務情報開示指令)という指令がありました。2017年6月には、企業がNFRDに基づく開示をするための非財務情報ガイドライン(NBGs:Non-Binding Guidelines)が公表されました。しかし、NBGsは、強制適用ではなく、各企業が任意で参考とするものという位置づけでした。また、NFRDは対象企業も限られていました。

「任意から義務へ」、「対象企業拡大」、そして他の課題もふまえ、後継として生み出されたのがCSRDです。

2023年現在NFRDの対象となっている企業は、2024年からはCSRDが適用されます。以下で詳しく見ていきましょう。

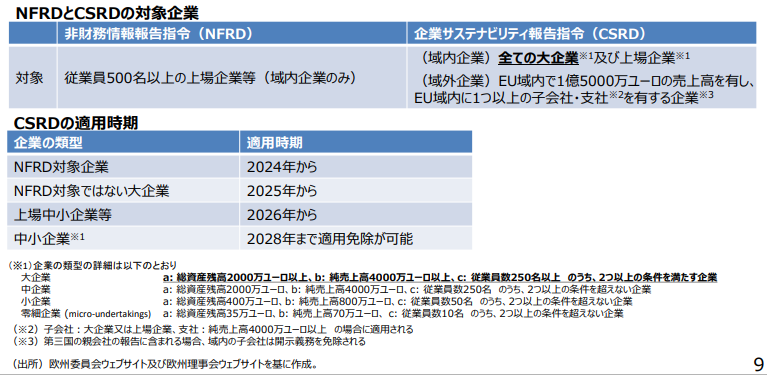

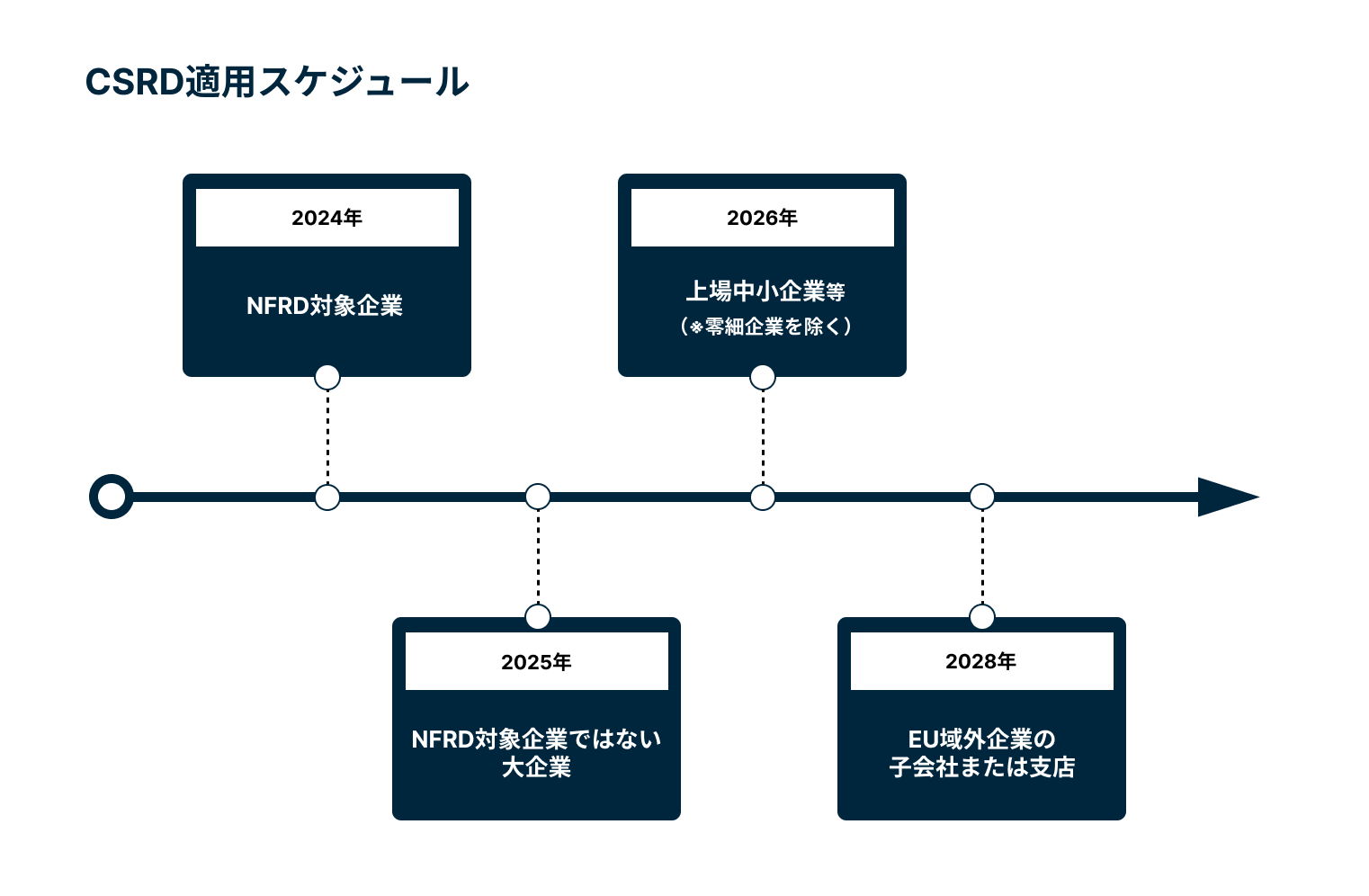

3)対象企業と適用時期

CSRDの適用対象は2024年から2028年にかけて順次拡大していく予定となっています。日本企業を含むEU域外企業についても、一定の条件の下で順次適用対象となります。

図表:対象企業・適用時期

(出所:経済産業省 第10回 非財務情報の開示指針研究会 資料4(2022年10月) p9 2023年9月11日閲覧)

(当協会作成)

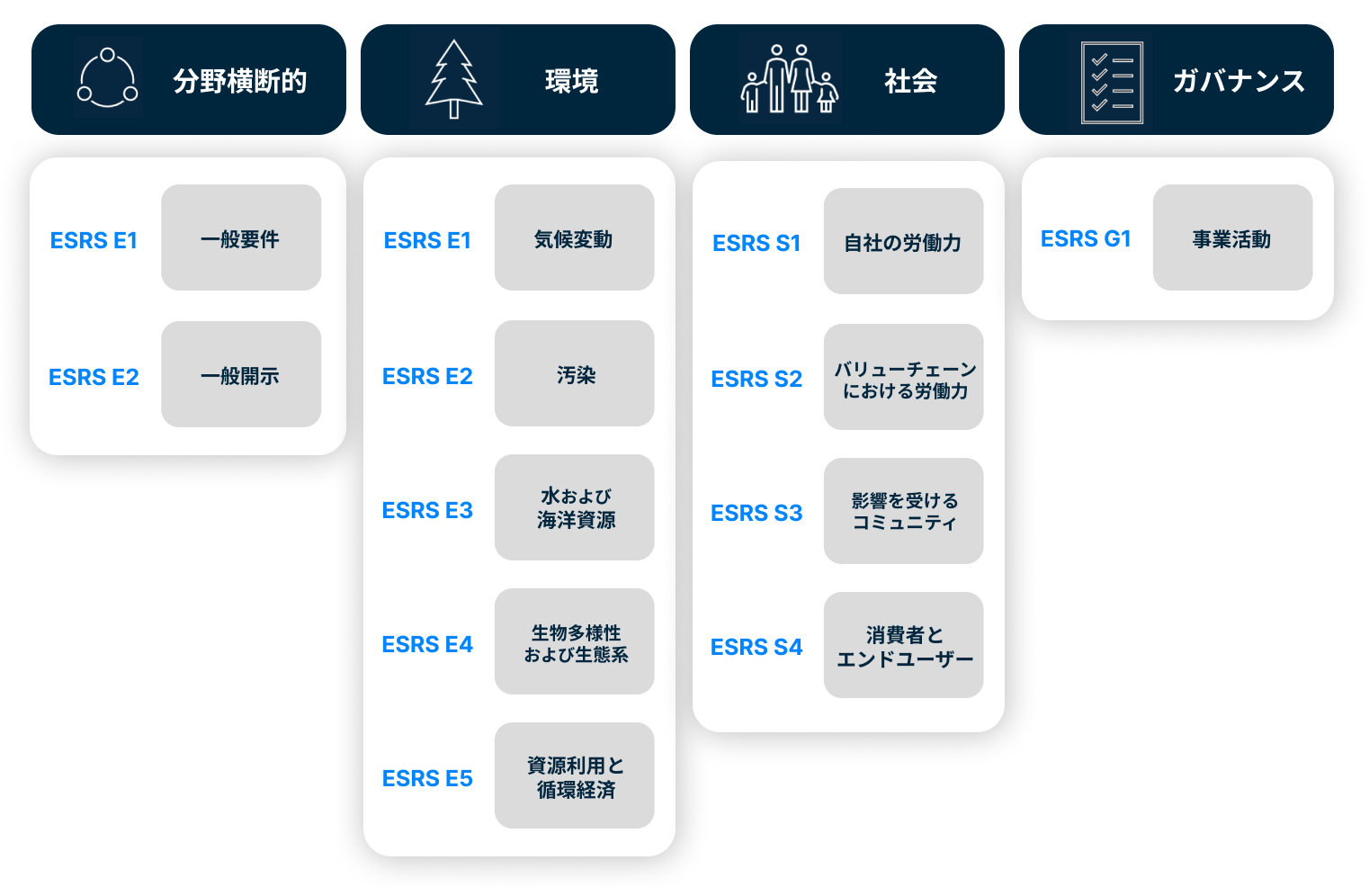

4)情報開示の基準(ESRS)

CSRDの情報開示基準は、ESRS(European Sustainability Reporting Standard:欧州サステナビリティ報告基準)です。

ESRSは、欧州委員会からの依頼を受けてEFRAG(欧州財務報告諮問グループ)が作成しました。EFRAGは、欧州委員会に会計に関する技術的専門知識とアドバイスを提供することを目的として2001年に設立された組織です。

CSRDは、ESRSに基づいた、環境、人権、社会等に関する情報開示を義務付けています。

図表:ESRS案における基準

(環境省 脱炭素に向けた資源循環をとりまく状況(2023年7月28日) p70 2023年9月11日閲覧 をもとに弊協会作成)

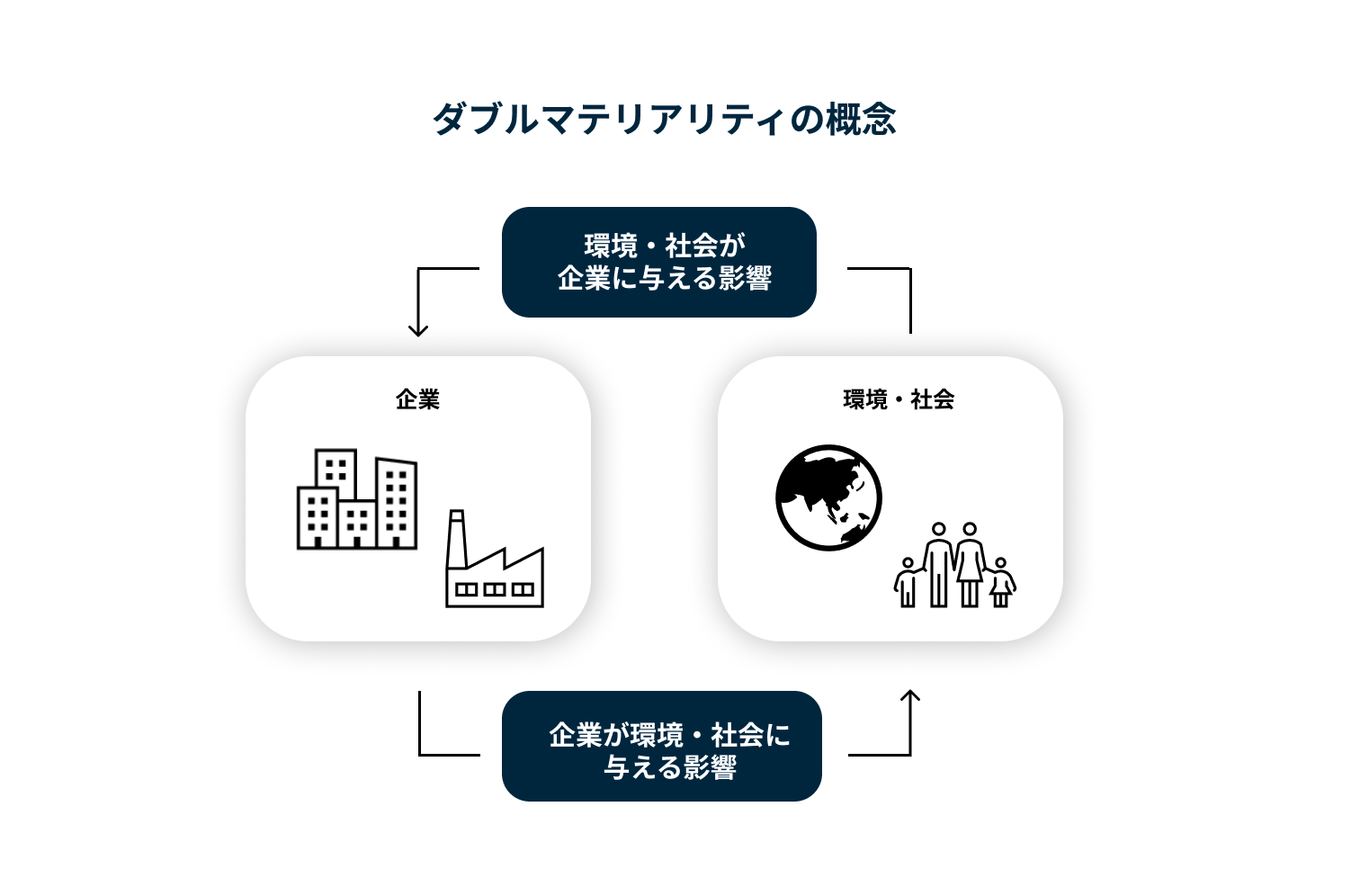

EUにおける政策は、企業、投資家・資本市場、市民社会(消費者、労働者、NGO 等)の3つのステークホルダーを軸に展開されており、開示政策においては、「投資家・資本市場が求める財務上の重要性(Financial Materiality)」と「市民社会が求める環境・社会への影響からの重要性(Impact Materiality)」の両側面を重視する、ダブルマテリアリティの考え方が中心に据えられています。ESRSもこのダブルマテリアリティの考え方が採用されています。

2023年7月31日、欧州委員会によってESRSの1stセットに関する委任法が採択されました。

(弊協会作成)

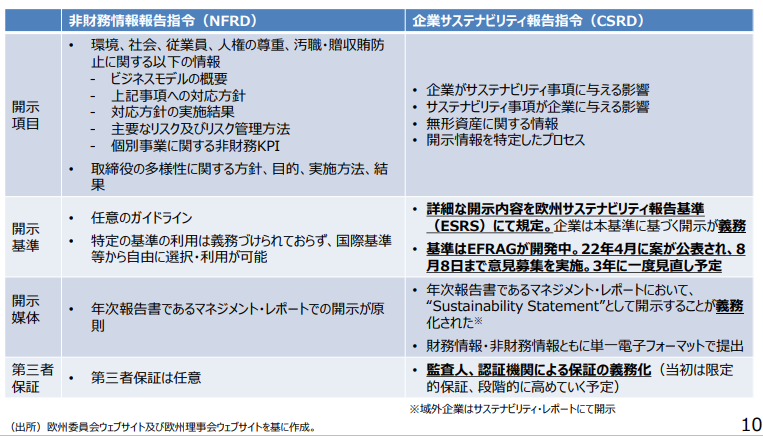

5)既存規則NFRDとの違い

前述のとおり、EUはこれまで、NFRDにより非財務情報の開示を規制してきました。NFRDの課題を見直して導入されたのがCSRDです。なぜ、既存のNFRDを見直す必要があったのでしょうか?

図表:NFRDとCSRDの比較

(出所:経済産業省 第10回 非財務情報の開示指針研究会 資料4(2022年10月) p9 2023年9月11日閲覧)

一点目のポイントは、情報量と信頼性です。

現状では、企業が報告するレポートでは投資家やステークホルダーが重要だと考える情報が省略されることがあり、企業間の比較をすることが難しかったり、情報の信頼性が低かったりするという課題がありました。

NFRDでは、特定の開示基準の利用は義務づけられておらず、任意のガイドラインの利用が可能でした。また、第三者保証についても任意でした。

一方、CSRDでは、開示基準が定められました。企業はESRSに基づく開示が義務化され、第三者保証についても義務化されました。これにより、情報量と信頼性がアップしました。

二点目のポイントは、企業数です。

NFRDの対象は500人超の従業員を持つ上場企業、銀行、保険会社など、いわゆる「公共の利益に関わる法人(public interest entities)」で、その数は約1万1000社でした。欧州委員会が実施した協議の結果、多くのステークホルダーが対象企業の拡大に賛成していることが判明しました。そこでCSRDでは対象を拡大し、上場・非上場を問わず、また従来の従業員数500人という基準を設けずに、すべての大企業を対象とすることになりました。すべての大企業が、人々や環境への影響について公に説明責任を負うことになったのです。

段階的に、中小企業も対象となる予定で、対象企業数は従来の約1万1000社から約5万社へと増加する見込みです。

投資家やステークホルダーが重要と考える情報へのアクセスを可能とし、より信頼性が高く、企業間の比較が可能な体系とするために、NFRDを見直し、CSRDが発効されたのです。

(参考)2023年9月11日閲覧

・金融庁 サステナブルファイナンスにおける情報開示 欧州等の動向とわが国への示唆(2021年2月10日)

・EFRAG 「First Set of draft ESRS」、「31/07/2023 – EFRAG WELCOMES THE ADOPTION OF THE DELEGATED ACT ON THE FIRST SET OF EUROPEAN SUSTAINABILITY REPORTING STANDARDS (ESRS) BY THE EUROPEAN COMMISSION」

・European Commission Questions and Answers: Corporate Sustainability Reporting Directive proposal

・経済産業省 CSR 研究会(2022 年度)調査研究報告書(2023年3月31日) p11

・経済産業省 第10回 非財務情報の開示指針研究会 資料4(2022年10月)

2.日本企業への影響

CSRDは、EU域外企業については「EU域内で1億5000万ユーロの売上高を有し、EU域内に1つ以上の子会社・支社(※1)を有する企業(※2)」に適用されます。対応が必要となる日本企業は、EUに子会社または支店を持つ一定規模以上の企業ということですね。

※1)子会社:大企業又は上場企業、支社:純売上高4000万ユーロ以上 の場合に適用される。

※2)第三国の親会社の報告に含まれる場合、域内の子会社は開示義務を免除される。

一方で、直接の対象とならない日本企業においても、サプライチェーンを遡って要請がくることが想定されます。そのため、今後発行される ESRS の「一定の要件を満たす第三国企業向けの開示基準」において示される内容を理解し、備えておくことはどの企業にとっても重要です。

(参考)2023年9月11日閲覧

・経済産業省 第10回 非財務情報の開示指針研究会 資料4(2022年10月) P9

・経済産業省 CSR 研究会(2022 年度)調査研究報告書(2023年3月31日) p11~14、17

3.まとめ

CSRDは国際的にみても詳細な開示基準であり、CSRDへの対応を進めることは、各国・地域における開示要請への対応力を高めることにつながると考えられます。CSRDが実際に適用されるのは2024年からであり、ESRSの基準内用も順次見直されていくこととなっています。今後も動向を注視していきたいですね。