コラムCOLUMN

【解説】TCFD開示とは?中小企業にはどんな影響がある?

更新日:2024.12.01

気候変動が世界の課題として認識されて以来、TCFD、SBT、RE100等、脱炭素経営に関係する様々な枠組みが生まれてきました。

この記事では、その中の「TCFD」について、中小企業への影響もふまえて解説します。

目次

1.TCFDとは

1-1.概要

TCFD(Task Force on Climate-related Financial Disclosures(気候関連財務情報開示タスクフォース))は、企業等に対して気候変動関連の情報開示を推奨している国際組織です。

2015年、G20 金融安定理事会(FSB)により設立されました。

TCFDに支持を表明する投資家、企業、組織は全世界で3,640機関。

うち日本からは1,010機関です。(2020年8月10時点)

TCFDは2017年6月、最終報告書で開示の推奨枠組を公表しました。

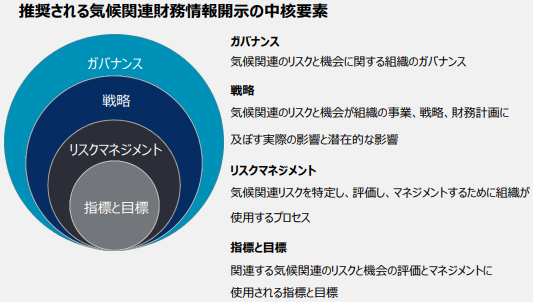

その中で、組織に対し、気候変動関連「リスク」、及び「機会」に関する以下の項目について開示することを推奨しています。

● ガバナンス(Governance):

どのような体制で検討し、それを企業経営に反映しているか。

● 戦略(Strategy):

短期・中期・長期にわたり、企業経営にどのように影響を与えるか。またそれについてどう考えたか。

● リスクマネジメント(Risk Management):

気候変動のリスクについて、どのように特定、評価し、またそれを低減しようとしているか。

● 指標と目標(Metrics and Targets):

リスクと機会の評価について、どのような指標を用いて判断し、目標への進捗度を評価しているか。

(参考:TCFDコンソーシアム 2023年9月4日閲覧)

(図出所:最終報告書 気候関連財務情報開示タスクフォースの提言 サステナビリティ日本フォーラム私訳 第2版(2018年10月初版公表、2022年4月改訂) 2023年9月4日閲覧)

(2020年8月10時点の機関数出典:環境省「中小企業の今後の環境経営のあり方検討会(第1回)事務局説明資料 令和4年9月29日」2023年9月4日閲覧)

ここで言葉を整理をしましょう。

いわゆる「TCFD提言」は、この最終報告書の内容を指します。

「TCFD開示」は、TCFD提言を受けて企業等が行う開示のことを指します。

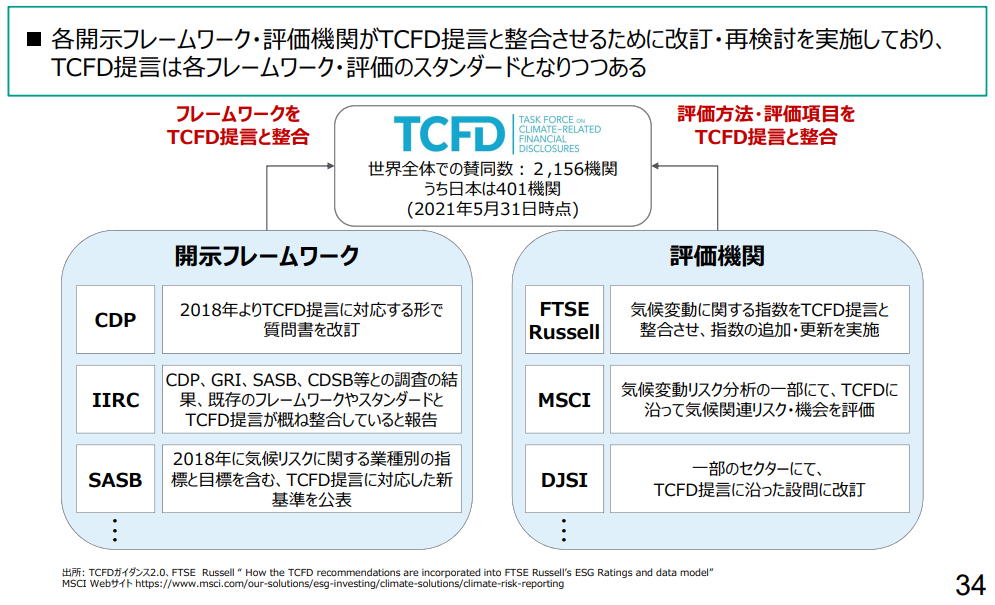

環境情報開示の枠組みは数多く存在しますが、各枠組みがTCFD提言と整合させるために改訂・再検討を実施しています。

(出所:環境省 気候関連財務情報開示タスクフォース(TCFD)の概要資料(2021年6月) 2023年9月5日閲覧)

また、日本では東証がコーポレートガバナンス・コードを2022年6月に改訂し、2022年4月に市場区分を再編したことから、プライム市場上場企業は上述のコーポレートガバナンスコードに則り、「TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進める」ことが必要になりました。

他国にもTCFD提言に沿った開示を推奨している動きがあり、TCFD提言は世界のスタンダードになりつつあります。

1-2.TCFD提言の対象者と開示場所

TCFDは、誰に対して開示を求めているのでしょうか?また、どこで開示すれば良いのでしょうか?

最終報告書から読み解いていきましょう。

まず、開示を求めている対象は、「すべての組織」です。

特に、公募債や株式を発行している組織に対して、開示を推奨しています。

さらに、気候関連事項はそれ以外の組織にとっても同様に関係するため、すべての組織に提言の実施を奨励しています。

次に、開示場所です。TCFDは組織の「年次財務報告書」で気候関連の財務情報を開示することを推奨しています。

(参考:TCFD Final Report p17( Implementing the Recommendations) 、最終報告書 気候関連財務情報開示タスクフォースの提言 サステナビリティ日本フォーラム私訳 第2版(2018年10月初版公表、2022年4月改訂) p17(提言の実施) 2023年9月5日閲覧))

2.中小企業への影響は?

TCFDが開示を推奨している4項目(ガバナンス・戦略・リスクマネジメント・指標と目標)の内、「指標と目標」で開示が求められるものの一つに「温室効果ガス排出量(スコープ1,2,3)」があります。

スコープ1,2,3についてはこちら!→【最新版】scope3算定・削減事例をわかりやすく紹介

ざっくり言えば、スコープ1,2は、「自社が直接排出する温室効果ガスの量」。

スコープ3は、自社が間接排出する量です。

つまり、「原材料の調達、輸送、製品の使用と破棄に関わって排出される温室効果ガスの量」です。

先述のように、プライム市場上場企業はTCFD提言またはそれ同等の開示を求められています。プライム市場上場企業はサプライヤー(≒スコープ3)の排出量を把握する必要が出てくるということです。

つまり、中小企業は自社がTCFD開示を行わない場合でも、取引先に温室効果ガス排出量の開示を求められる可能性があるということです。

TCFD開示の動きは、このように中小企業にも間接的な影響があると言えます。

3.まとめ

この記事では、TCFDの概要と、中小企業への影響をご紹介しました。

気候関連リスクが高まる昨今、温室効果ガス削減の波は大企業のみならず、中小企業にも到来しています。

当協会では、事業者様の脱炭素化計画のご支援をさせていただいております。

ご興味がありましたら、ぜひお問い合わせください。

【お問い合わせ先】

環境エネルギー事業協会 支援部

tel:06-7878-5274

mail:info@ene.or.jp

【関連記事】

・省エネ法の「事業者クラス分け評価制度」でよい評価を取る方法・コツ

・【最新版】省エネ法の改正点と、事業者に新たに求められる対応

・【第三者保証:サステナビリティ情報・GHG排出量】全企業が対象?義務化はいつから始まる?

・【2025年】 第三者検証 の進め方・実践ガイド(サステナビリティ情報、GHG排出量)